Auf die richtige Form achten! – Nicht nur in der Schule, im Deutschunterricht, sondern auch bei Immobiliengeschäften! Gerade Laien fällt es nicht immer einfach, zu erkennen, mit wem sie es zu tun haben, wenn sie Immobilien kaufen, verkaufen, mieten oder vermieten. Dabei spielt die Form des Maklers eine tragende Rolle, denn mit den Formen gehen jeweilige Grenzen und Möglichkeiten der Geschäfte einher. Es gibt nicht nur Immobilienmakler, sondern Handelsmakler und Kursmakler. Der Immobilienmakler teilt sich in mehrere Unterformen. Es gibt freie Immobilienmakler, Bankenmakler und Postbankmakler. Letztere verfügen über spezielle Ressourcen und Kompetenzen, die umfassende bundesweite Immobiliengeschäfte ermöglichen.

![]()

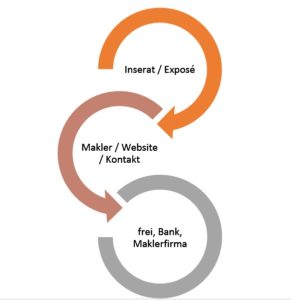

Wenn eine Person eine Immobilie kaufen oder mieten möchte, bedient sie sich vermutlich zunächst der Internetsuchmaschinen. Dabei stößt sie auf zahlreiche Inserate und Maklerprofile. „Alles dasselbe!“ ist noch immer die Bilanz, die viele Menschen ziehen, weil sie nicht wissen, dass die verschiedenen Maklerformen auch verschiedene Funktionen mit sich bringen. Ein wenig Wissen über den Beruf des Maklers kann einen gigantischen Mehrwert für alle Kauf- oder Mietinteressenten sein. Sie wissen, „mit wem sie es zu tun haben“ und können folglich die Angebote viel besser einschätzen. Auch Kommunikation, Verhandlungen und Vertragsabschlüsse können ganz anders gehandhabt werden. Deshalb ist es von zentraler Bedeutung, dass Immobilieninteressenten nicht nur auf die Angebote achten, sondern auch auf die Strukturen, in denen der Makler angesiedelt ist. Aus Sicht von Kauf- oder Mietinteressenten sehen die Strukturen wie folgt aus:

Aus Sicht von Verkäufern oder Vermietern sieht dies nicht viel anders aus. Hier sucht man vielleicht nicht so sehr als erstes nach Inseraten, aber dann gezielt nach Maklern und deren Kundenkreise. Wenn Sie um die jeweiligen Maklerformen wissen, können Sie …

… sehen, welche Kooperationsmöglichkeiten der Makler hat.

… analysieren, wie der Makler am Markt verortet ist.

… Angebot und Nachfrage in Relation setzen.

… Verträge besser aushandeln.

… größere Reichweiten erzielen.

… passgenaue Interessenten finden.

… Geld sparen.

Es geht also nicht nur um den persönlichen Kontakt zum Makler, sondern immer auch um die beruflichen Strukturen, in denen ein Makler agiert.

Maklerformen im Überblick

Bei den Immobilienmaklern gibt es vier große Klassen. Diese sind:

- freie Makler,

- Makler als Angestellte eines Immobilienunternehmens,

- Bankenmakler,

(4. Postbank-Makler).

Der freie Makler

Freie Makler sind natürlich nicht im weiten Sinne frei, sondern nur in einem engen Sinne. Sie arbeiten auf eigene Rechnung und sind damit selbstständig. Als freier Makler muss man ein Gewerbe anmelden. Eine akkreditierte Ausbildung existiert nicht. Eine behördliche Erlaubnis (§ 34c Gewerbeordnung) ist ausreichend. Makler können sich aber freiwillig weiterbilden und es gibt mehrere berufsverwandte Ausbildungen. Hierzu zählen z. B. die Ausbildung zum Immobilienkaufmann/-frau oder das Studium des Immobilienmanagements. Freie Makler können mit Partnern kooperieren. Er verfügt über Laufkundschaft und Stammkunden. Zur Bewerbung stehen ihm im Grunde alle Möglichkeiten zur Verfügung, die auch ein Laie bedienen kann. Meistens sind Internetinserate das Mittel der Wahl.

Er kann aber auch interne Datenbanken führen und so internen Vertreib organisieren. Da dem freien Makler eine große Firmenstruktur fehlt, hängt der Erfolg vom persönlichen Engagement ab. Das betrifft auch Beratungsgespräche, Marktpreisermittlungen oder die Prüfung von Notarverträgen. Hier ist der Makler auf sich gestellt oder er muss externe Experten zu Rate ziehen. Bei Maklern in größeren Unternehmen oder Banken sind diese Experten meistens vor Ort bzw. unmittelbar ansprechbar. Ein freier Makler darf z. B. keine Rechtsberatungen vornehmen, was aber gerade im Investmentbereich essenziell ist.

Beachten Sie: Freie Makler können auch für Immobilienunternehmen tätig sein. Dort arbeiten sie dann als freie Mitarbeiter.

![]()

Makler bei Immobilienfirmen und Banken

Ein Makler in Festanstellung arbeitet entweder als Arbeitnehmer für ein Immobilienunternehmen oder für Banken. Hier ist er in etablierte Strukturen eingebunden. Das bietet auf der einen Seite große Freiheiten und auf der anderen klare Grenzen. Festangestellte Makler profitieren von der strukturellen Sicherheit des Unternehmens. Die Kunden schließen die Verträge nicht mit dem Makler an sich ab, sondern mit dem jeweiligen Immobilienunternehmen. Eine größere Firma oder Bank verfügt über größere Ressourcen als ein freier Makler. Das ist aber noch kein Vorteil, denn es kommt nur darauf an, wie diese Ressourcen genutzt werden.

Ein Maklerunternehmen oder eine Bank arbeiten im Grunde wie die freien Makler. Sie können Laufkundschaft empfangen und Stammkunden generieren. Interne Datenbanken gehören sowieso dazu. Das Marketing vollzieht sich hier ähnlich wie beim freien Makler: klassisches Online- und Offline-Marketing. Rechtsberatungen dürfen sie nicht anbieten oder durchführen, aber selbstverständlich Verkaufsberatungen. Sie können Käufer, Verkäufer, Mieter und Vermieter vom Erstgespräch bis zur Objektübergabe betreuen. Anders als beim freien Makler ist es aber so, dass ein größeres Unternehmen ein konkretes Prozessmanagement innehat. Hier sind die Makler also Teilchen eines größeren Ganzen und müssen sich an die vorgegebenen Prozesse des Unternehmens halten.

Der Postbank-Makler

Der Postbank-Makler ist in Klammern gesetzt. Im engen Sinne gehört er natürlich zur Postbank und damit zum Typus des Bankenmaklers. Im weiten Sinne ist diese Zuteilung aber nicht möglich, weil Postbank-Makler über spezielle Merkmale verfügen, die konventionelle Bankenmakler nicht haben.

Der Immobilienservice der Postbank bietet ein Allround-Paket an. Hier erfolgen neben Verkaufsberatungen auch Rechtsberatungen. Es existiert ein bundesweites Netzwerk und damit eine eher minimale lokale oder regionale Bindung. Laufkundschaft, Stammkundschaft und Bankproduktkunden werden hier genauso betreut wie Postversandkunden. Es gibt zahlreiche Vertriebspartner und Postbankfilialen, in denen sofort passende Kontakte hergestellt werden können. Wie ein freier Makler darf ein Postbankmakler Kauf- oder Mietunterlagen zusammenstellen. Hierzu gehört z. B. die Beschaffung eines Energieausweises. Wer Immobiliengeschäfte mit der Postbank abwickeln möchte, kann hier auf Strukturen und Ressourcen zurückgreifen, die alles abdecken, was für Kauf oder Miete, Verkauf oder Vermietung notwendig ist.

Vor- und Nachteile

Die Maklerformen warten mit Vor- und Nachteilen auf und es ist immer vom Einzelfall abhängig, was sinnvoll ist und was nicht. Sie können mit einem freien Makler genauso gut beraten sein wie mit einem Postbankmakler. Die entscheidende Frage ist, was Sie brauchen und was der Makler leisten kann. Damit Sie Vor- und Nachteile abwägen können, müssen Sie also als erstes wissen, was genau Sie benötigen. Hinzu kommen auch ganz pragmatische Fragen wie die persönliche Nähe zum Makler oder dessen Verfügbarkeit.

Es gibt also keine objektiven Vor- oder Nachteile, sondern nur subjektive. Pauschalisierungen sollten vermieden werden. Konzentrieren Sie sich auf exakt das, was Sie brauchen und suchen Sie dann den passenden Dienstleister. Wenn Sie z. B. investieren wollen, ist der Kontakt zur Postbank naheliegend. Ebenso können auch Immobilienunternehmen mit dem Fokus des Investments hilfreich sein. Wenn Sie eine Wohnung mieten möchten, muss die Auswahl nicht so streng sein, weil eine langfristige Zusammenarbeit eher unwahrscheinlich ist. Am besten ist es, wenn Sie stichpunktartig festhalten, was Sie als Ziel anpeilen. Leiten Sie sich dann Ihre Bedürfnisse ab und finden Ihren passenden Partner.

Der Vorteil von Maklern, die in Unternehmen angestellt sind, ist, dass die unternehmerischen Strukturen Sicherheiten bieten. Freie Makler können diese Sicherheiten nicht bieten, haben aber oftmals persönlichere Zugänge zu ihren Kunden. Es ist also besser, weniger von Vor- und Nachteilen zu sprechen, sondern vielmehr von Leistungen und Ressourcen. Vor- und Nachteile ergeben sich nur durch einen Maßstab, also durch eine Bewertung. Diese obliegt dem Betrachter. Kriterien für einen Maßstab könnten sein:

– Portfolio,

– Berufserfahrung,

– fokussierte Immobilien,

– Kundenmeinungen,

– Marketingmöglichkeiten,

– Rechtssicherheit,

– Netzwerk,

– persönliche Verfügbarkeit,

– Termintreue,

– Fachkompetenzen,

– Umfang der Betreuung.

Die richtige Form: Darauf kommt es an!

In der Grammatik braucht es dir richtige Zeitform, damit Sätze Sinn ergeben. Bei Immobilien braucht es die richtige Maklerform, damit Geschäfte Sinn ergeben. Entscheiden Sie sich also nie nur aufgrund eines einzelnen Merkmals, sondern ziehen Sie so viele wie möglich hinzu. Letztlich, und das darf nicht unerwähnt bleiben, entscheidet die persönliche Begegnung. Es nützt Ihnen wenig, sich an einen Makler zu wenden, der Sie kaum begleitet. Jeder Makler sollte Zeit und Raum für Ihr individuelles Anliegen aufbringen.

![]()

Die hier vorgestellten Maklerformen sind also nur eine erste Annäherung. Die zweite Annäherung besteht im persönlichen Kontakt und der zwischenmenschlichen Beziehung. Nutzen Sie das Wissen über die Maklerformen, um die Beziehung zu Ihrem Makler besser einschätzen zu können. Gehen Sie am besten mit diesen Schritten vor:

- Eigenes Anliegen prüfen: Was will ich? Was brauche ich?

- Vorauswahl an Maklern treffen: Wer passt am besten zu meinen Ansprüchen und Zielen?

- Makler kennenlernen: Wie vollzieht sich die persönliche Begegnung? Um welche Maklerform handelt es sich? Was bedeutet die jeweilige Form für mich?

- Auswahl verengen oder endgültige Auswahl treffen.

Bildquellen:

Thorben Wengert / pixelio.de

RainerSturm / pixelio.de

www.helenesouza.com / pixelio.de